快速一键发布

您的位置:资讯>观察>便利店能否成为新消费品品牌的“龙兴之地“?

仓配一体的高效率、数字分析的高精度、十多万家的高覆盖,便利店成为很多新兴快消品品牌进入市场的超级渠道,我们一直期待着便利店渠道这个大池塘未来是否能够出现一众消费品品牌。

阿里之前披露的一个数据,从2008年开始累积在阿里生态上培育出来了54家上市公司,而对应的,2019财年阿里的GMV为5.73万亿。

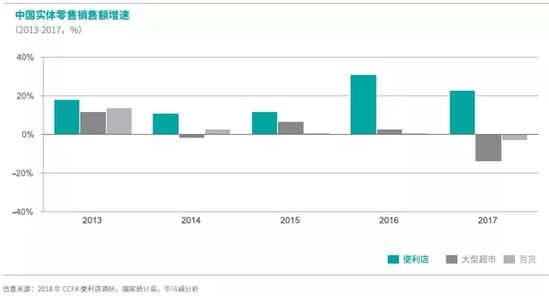

通过研究中国乃至世界各国的商业发展史,渠道的变革一直在驱动着品牌端的发展史,而便利店由于作为国内一个新兴渠道,由于受城镇化、消费升级等因素影响,这几年有着20%的增长,根据KPMG与中国连锁经营协会联合发布的《2019年中国便利店发展报告》显示,2018年中国便利店实现销售额2264亿元,门店数量达到12万家,行业增速达到19%;单店日均销售额接近5300元,较去年同期增长约7%。

仓配一体的高效率、数字分析的高精度、十多万家的高覆盖,便利店成为很多新兴快消品品牌进入市场的超级渠道,我们一直期待着便利店渠道这个大池塘未来是否能够出现一众消费品品牌。

结合便利店渠道的特点,也必然会有些品类适合,有些品类不适合在一开始就从这个渠道做起,基于这些疑问,新宜资本访谈了众多连锁便利店的管理人员、门店人员、某几位消费品品牌的创始人,去探索便利店与新兴品牌之间的联系。

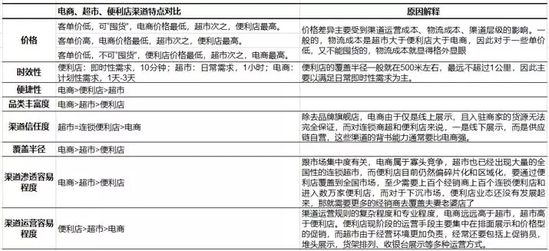

首先来一段各消费渠道的特点分析:

另外,仅就电商渠道来看,京东和阿里(天猫、淘宝)同为头部电商,虽然京东2018年的GMV也接近1.8万亿元,但是鲜少看到有新消费品牌发展壮大于京东平台,从我们了解到的初创品牌早期的渠道策略,通常也都是遵循淘宝??天猫??京东的路径去走,我们总结下来有这几个原因:

平台规则,虽然所有平台都喜欢头部品牌,但是阿里系电商的平台运营规则和相应的生态配套使得新品牌更有机会走到消费者面前,也更容易沉淀出品牌。对平台规则的运用和生态资源的利用成为很重要的一个竞争纬度,因为阿里相比京东在这方面要更丰富,而在京东上,大小品牌的竞争纬度较少,小品牌逆转局势的机会较小,而在阿里上面,那些充分掌握平台规则和善于利用生态资源的小品牌,通常也能获得不错的流量。

平台运营方式,对比两个平台,阿里系电商更像是购物中心逻辑,虽然购物中心的流量很重要,但是,门店运营也很重要,品牌方从购物中心人流中获取流量的手法更丰富,而京东更像是超市的货架逻辑,通俗讲,消费者从淘宝天猫上购买产品,考虑品牌考虑门店的占比,要比京东上要重,而从京东上购买产品的话,对渠道(京东)考虑的权重更重。从平台运营方式来看,阿里京东虽然都是搜索模式主导,但是阿里平台上拥有更多推送机制,搜索模式考验的是品牌的历史积累所形成的品牌认知,而推送模式考验的是运营能力和表现力。

消费者的目的不一样,淘宝阿里的用户中,有很多是带着逛“购物中心”的目的去的,因此,猎奇尝鲜成为很重要的一个目的,而京东的用户,很多是带着逛“超市”的目的去的,目的性更强,对产品的针对性也更强,因此,大品牌在京东拥有的优势相比淘宝阿里会更大。

从这两个渠道的对比来看,适不适合初创品牌的初选渠道,我们觉得可以从这几个方面来考虑:

小品牌获得露出的机会有多少?

该渠道的消费者消费目的性有多具体?

从渠道认知转化到品牌认知的路径有多长?

按照这几个逻辑,便利店这个渠道

露出机会在于货架排面和位置的分配,便利店在陈列商品时并不是按照市场份额来分配货价的,他们考虑的是排面位置转化成收益的效果,跟传统电商搜索驱动不一样,便利店更像是推送驱动的销售模式;

便利店的消费者通常是有品类需求,如买水、买零食,具体品牌需求则较少,读者可以回忆一下,咱们到便利店里买酸奶,有谁会带着“我是过来买一罐蒙牛冠益乳”的念头进便利店的,更多的是“我是过来买一罐酸奶”的念头的,因此,需求是模糊,逛便利店容易成为“猎奇”之旅。我们访谈的结果也是,这些便利店也反应,一些新出来的产品反而很容易获得销量。

品牌认知和消费目的性的具体程度是矛盾的,第二点我们也提到了,消费者在便利店消费时,是在满足一个模糊的需求,因此,从便利店的角度来看,形成品牌认知的路径还是比较长的。对于想从便利店起家的初创品牌来说,还得配合其他平台来运营,这点其实就算是在阿里平台也是需要抖音、小红书、快手、公众号等平台的综合运营。

根据行业访谈,国内本土便利店单店SKU数量为2000-3000个,品类结构如下:

常温标品

在便利店的常温标品品类中,以成熟大品牌为主,如可口可乐、康师傅、农夫山泉、乐事等等,品牌方占据强势地位,便利店的毛利空间和促销活动有限,但属于便利店的常规必备商品,在便利店的销售额占比超过50%。

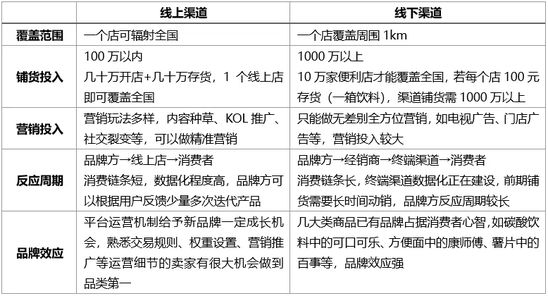

从以上线上渠道和线下渠道的对比中,我们可以发现对于该品类的新品牌来说,从线上渠道切入单店可以覆盖全国、前期投入更少、反应周期更短、品牌运作更灵活,是更加经济的方式。

三只松鼠、完美日记、Little Freddie等都是从线上渠道成长起来的消费品品牌,在销量达到一定规模之后进行全渠道布局,因此我们认为在常温标品品类中,早期的创业品牌可以去线上寻找。

加热熟食

便利店的加热熟食产品,包括关东煮、茶叶蛋、包子、便当、饭团,包括现磨咖啡等产品,均为便利店自营,便利店与工厂直接合作采购成品,消费者购买后在便利店内加热食用。

该类产品的保质期极短,多为1-2天,非常依赖于渠道,便利店通过自营可以提高整体毛利率。

我们在访谈中了解到该类产品在便利店的品类占比中有增大趋势,如北京儿童医院附近某家便利店,在装修完成后2个月内,加热熟食产品的销售额上涨了100%。

加热熟食品的连带消费也会给其他商品带来销售增加,首先获益的便是饮料类,如碳酸饮料、果汁饮料、乳酸菌饮料等,饮料类品牌方有机会通过细化消费场景,与便利店共同推出营销活动来提高商品销售。

冷藏日配

在便利店的冷藏日配品类中,保质期多在1-30天,需冷链配送,既有便利店自营产品,又有外部品牌。有冷风柜、提供日配新鲜商品是便利店与夫妻老婆店的差异点之一,也是便利店打造品牌差异化的重要品类,便利店的冷风柜越来越大。

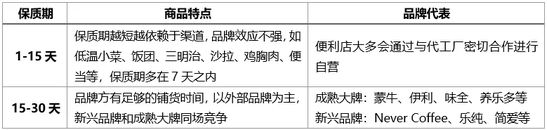

消费者对于冷藏日配类产品的即时性要求很高,并且冷链配送成本较高,若线上购买需要购买足够金额才可配送,囤货又无法保证产品的新鲜性,因此这类产品天然需要依赖密集分布的线下渠道来达到消费者即买即食、保证新鲜的要求。具体来看,便利店的冷藏日配品类又可根据保质期细分为1-15天和15-30天。

保质期越短越依赖于渠道,品牌效应不强,以便利店自营为主,15-30天保质期的低温日配商品,我们认为新品牌有机会通过便利店这个超级渠道成长起来,原因有以下几点:

冷藏日配商品符合健康、短保、新鲜的消费趋势

想到即买、买到即食的产品特点需要线下渠道支持,尤其是密集分布的便利店渠道

15-30天保质期给了品牌方足够铺货时间

便利店的冷风柜越来越大、作为利润来源的该类产品占比会持续增长

中国便利店门店数量将持续高速增长,保守估计有60万家的空间

注:文/洪肇闯,公众号:新宜资本,本文为作者独立观点,不代表亿邦动力网立场。