快速一键发布

您的位置:资讯>观察>周黑鸭业绩堪忧:是短期阵痛还是长期平庸

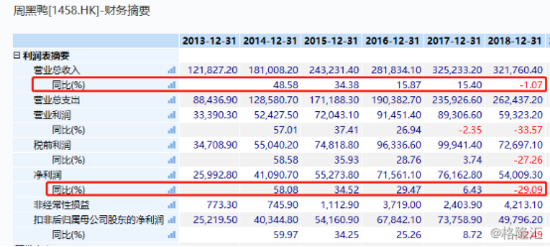

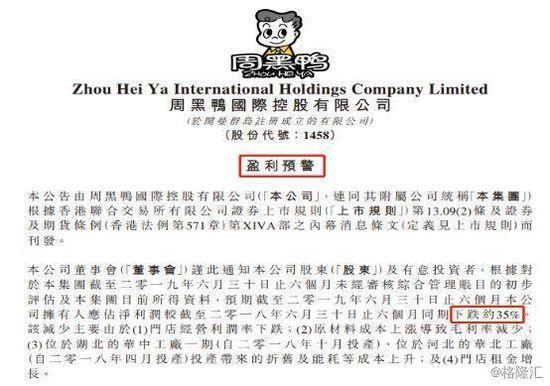

周黑鸭的股价从去年三月份至今已经腰斩,今年中报再次发出盈利预警,净利润增速同比下滑35%。

周黑鸭的股价从去年三月份至今已经腰斩,今年中报再次发出盈利预警,净利润增速同比下滑35%。公司业绩再次让人大跌眼镜,市场也纷纷投出反对票,近几个交易日已经回调20%左右。

众多投资者曾经公认的白马股,可是到现在才发现已经被深度套牢,是割肉离场还是继续加仓?那就需要重新回归问题的本质了,周黑鸭的业绩压力是短期阵痛还是长期衰落?

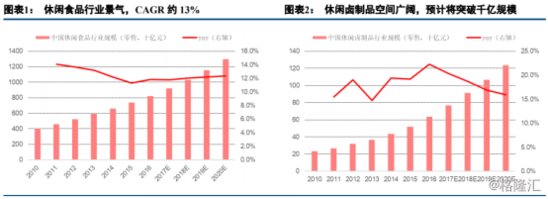

休闲卤制品行业算是休闲食品中的细分子领域,也是增速最快的。总体规模从2010年232亿元增长至2016年约637亿元,复合年均增长率18.3%。按照以前的行业增速初步推算,预计2020年将达1235亿元。行业保持快速增长,周黑鸭被其他公司抢了奶酪?目前行业竞争格局分散,市场集中度提升还有巨大的空间,所以对于具有品牌,规模优势头部企业来说,趋势会向它们靠拢。如此推断,外部行业的因素对周黑鸭的影响并没有那么糟糕。

(资料来源:中信建投)

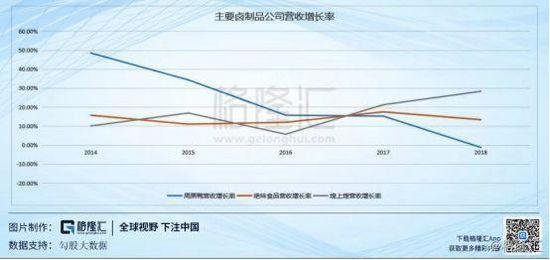

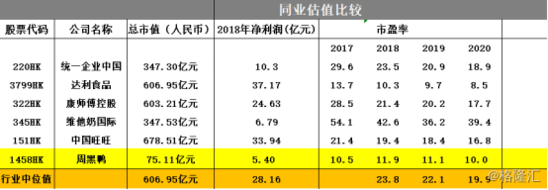

同时选择行业主营业务比较相近的公司有三家,分别是周黑鸭,绝味食品,和煌上煌。绝味食品和煌上煌2018年的营收都正增长,只有周黑鸭营收和净利润增速双双下滑。作为行业市占率排名第三的煌上煌,业绩增速都比周黑鸭快。而行业里面几家巨头的业绩有喜有忧,说明周黑鸭增长乏力并不全然是行业因素导致的,还要从公司自身经营方面找原因。

周黑鸭的经营业绩大幅跑输绝味食品,2017年以后,周黑鸭单店收入明显下滑,下滑幅度超过了25%。同时公司的营收增速和净利润同比增速出现负增长。

根据周黑鸭刚刚发布的中期盈利预警,预计上半年净利润同比下降约35%;主要因为门店经营利润率下跌和原材料成本上涨导致毛利率减少,以及产能投放带来的折旧和门店租金的上涨。总而言之,就是营业成本大幅上升,而营业收入增速放缓甚至出现负增长,导致净利润数据很难看。

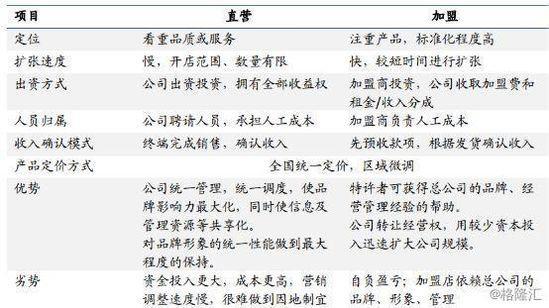

分析周黑鸭就避不开要谈它的商业模式。在零售行业领域,要么走直营模式,要么就是加盟模式。而休闲食品卤制品领域恰好有俩家不同商业模式的龙头公司:周黑鸭,绝味食品。

相比之下,各有千秋。绝味的加盟模式成功的核心在于优秀的供应链体系:多基地生产+当地配送,方便向各个地区的门店送货。这种模式具有天然优势,可以吸引更多的社会资源加快公司的扩张速度,通过跑马圈地抢占市场份额,适合可复制性的产品和服务。相反,周黑鸭采用的是直营模式:集中生产+全国配送,好处在于产品的质量可以严格把控,但是也走进了扩张速度慢的怪圈。

(资料来源:公司公告)

在直营模式下,周黑鸭每年的新增店铺数量在200家左右,从2013年到2017年门店数量年化增长率是27.5%。根据公司年报显示,2018年周黑鸭的总门店数是1288家。而和竞争对手相比,同期绝味的门店数量大概在9900家,而且每年新增门店数量在800―1200家。不管是门店的存量还是增量都远超周黑鸭。

不同的经营模式导致了差异化的资产类型。周黑鸭走的是重资产的自主经营模式,绝味选择的是轻资产的加盟扩张路径。周黑鸭的生意逻辑是必须投入更多,才能回报更多,而且每个门店都有一定的培育周期,之后才能实现盈利,而绝味却恰恰相反。

公司公告也有说到,门店租金上涨和门店利润率下滑以及原材料价格上涨等因素叠加推高了营业成本。对于周黑鸭而言,原材料占据营业成本的70%左右,毛鸭价格的变动对公司的利润影响极大。对于绝味食品来说就不一样了,绝味的采购规模是周黑鸭的2倍,鸭及鸭副产品采购成本比周黑鸭也要低21%。所以周黑鸭存在的劣势不是行业,市场方面的,而是企业基因。这样看来,重资产的自营模式真的是累赘,不是优势。

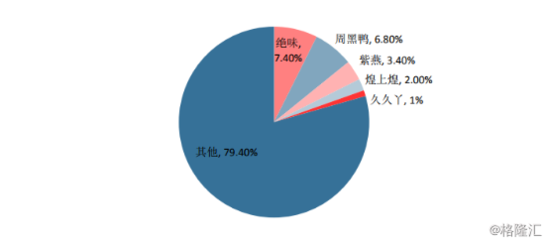

食品行业讲究品牌消费,卤制品领域未来也是大吃小的竞争格局。根据相关机构的数据显示,卤制品行业收入前五名的占比仅为21%,行业前三名分别是绝味食品,周黑鸭和紫燕,对应的市占率是7.4%,6.8%,3.4%。而行业龙头绝味食品和周黑鸭的市占率也只占15%。所以目前的行业现状是:仍然是以小作坊式的夫妻店居多,行业集中度较低。未来行业集中度的提升也是对品牌产品对夫妻店的替代。

(国内卤制品行业市场份额 资料来源:公司公告,中信建投证券)

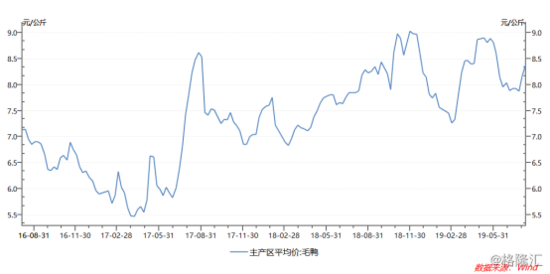

其次就是原材料价格的变动对公司业绩的影响。周黑鸭的产品材料毛鸭,价格从17年3月份以来的价格低点,一路上涨到2018年的高点。今年6月份以来,原材料价格又开始攀升,直接会导致营业成本的大幅上升,同时体现在净利润上面,增速可能会大幅下降。毛鸭价格7月份以来又开始走高,而且明显高于18年的价格,所以推测周黑鸭也会承受巨大压力。

从市场估值的角度谈公司是否便宜。对比估值水平既可以与自身历史估值水平比较,也可以和同行业的其他公司进行对比。从同行业对比可以看出,周黑鸭市盈率一直稳定在10―15x之间,明显低于一般的公司估值和行业平均25x市盈率。现在市场存在普遍共识是,周黑鸭的经营模式难以保证未来的成长性,所以就给与了低估值。

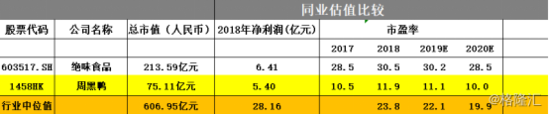

同时与绝味比较,2018年二者净利润虽然相差不到一个亿,但是绝味的市值却是周黑鸭的3倍。逻辑是绝味食品的增速较快,可以获得市场给与的溢价。不考虑绝味每年1000家的店面增量,现在1万家的基础存量也够周黑鸭花费几十年去追赶。

对于周黑鸭的看法是,目前公司的经营不会有太大的改善,反映到业绩增速层面上也不会有太多起色。总体来说,休闲卤制品领域的赛道很好,但由于自营模式的拖累,不能形成规模效应,所以在未来几年也很难保持高增长。像周黑鸭这种公司,行情来了可能会有一波小行情,但绝对不是食品行业的大牛股。

其实商业模式的差异化并没有好坏之分,短期看疗效,长期看效果。但是从2016年周黑鸭上市,2017年绝味食品上市后至今,以两家公司截然不同的基本面情况,股价走势为后视镜作参考,就可以说明问题了。孰优孰劣市场已经给出了答案:周黑鸭像是一家区域型的品牌夫妻店,绝味鸭脖更像一家有资本助攻的大公司。

注:文/707的牛,公众号:格隆汇(ID:hkstocks),本文为作者独立观点,不代表亿邦动力网立场。