快速一键发布

您的位置:资讯>观察>盐津铺子H1营收大增31% 四成来自政府补助

走自主生产之路,意味着盐津铺子选择的是高投入、高运营成本的商业模式,这一定程度抵消掉定价权带来的好处,但政府支持一定程度补足了缺憾。

放在休闲零食行业的队伍中,盐津铺子很少显山露水,毕竟第一梯队有三只松鼠、良品铺子封王,第二梯队有百草味、来伊份占道,十亿出头的体量很难与其比肩。但盐津铺子也有自己的小目标,那就是到2027年实现销售额破百亿(注:2017年实控人张学武提出十年破百亿)。

上半年报告的出炉,也算给冲刺小目标路程上的盐津铺子带来些许信心。

休闲零食在我国是一条拥挤的赛道,2万亿市场星罗棋布不下2700家企业,其中竟然没有一家销售额突破100亿。全品类、全国性的零食龙头企业尚属空缺,只在某些领域出现部分领军者,如坚果炒货行业的洽洽、果脯蜜饯行业的“溜溜果园”、肉干肉脯行业的“棒棒娃”等。

如此情境下,产品同质化诱发价格倾轧,利润空间稀薄;电商渠道则因单位获客成本趋高,拖累整体业绩表现,三只松鼠、良品铺子等头部玩家也不能摆脱低利率的怪圈。更一般的情形是,企业通过折扣提高了销售规模,但利润却没有得到相应地提高,即所谓的增收不增利。

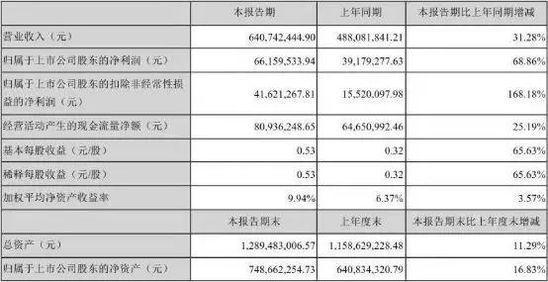

从2012年到2018年,盐津铺子分别实现营业收入3.7亿元、4.5亿元、5.1亿元、5.8亿元、6.8亿元、7.5亿元和11.07亿元,发展呈现稳中有进的态势;尴尬的是,盐津铺子的净利润停留在2016年的高光时刻,该年净利润为8566万元,而2017年、2018年分别是6574万元和7051万元,已从顶峰下滑。

盐津铺子貌似正在打破这一魔咒。上半年69%的净利增长远超31%的营收增长,特别的是,净利率再度爬上阔别已久的两位数,达到10.38%,而在2017年、2018年这一数值仅为8.77%、6.37%。以当前的经营情况推算,2019年盐津铺子净利润过亿不是难事,将创造新纪录。

(盐津铺子经营业绩情况 资料来源:半年报)

针对业绩超预期,盐津铺子给出两点解释:一是自2017年2月8日上市后,经过两年多的战略优化调整并不断夯实基础,新的产品战略、渠道战略、区域拓展战略等初见成效,营业收入规模保持增长态势;二是公司通过优化各项内部管理和资源配置,并加大控制投入产出比,各项成本和费用管控较好。

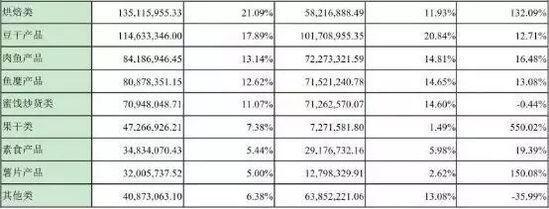

或许,盐津铺子应该将营收增长归功于烘培类、果干类产品的大爆发。盐津铺子由冰果蜜饯发轫,现已成为产品品类较为齐全的中国传统特色小品类休闲食品企业,涵盖干杂类(鱼糜产品、豆干产品、肉鱼产品、蜜饯炒货产品、素食产品等)、烘焙类、果干类三大类产品。

其中,豆干类是盐津铺子传统主打产品,2016年营收占比一度高达56.78%,但近些年增长乏力,2019年上半年营收占比已降至17.89%。

烘培类产品俨然成了营收新星,2018年以16.01%占比跃升至第二大收入来源,并在2019年上半年登冠,营收占比高达21.09%。更引人注目的是,烘焙类产品的规模效应开始凸显,表现为毛利率已从2017年23.66%增至2018年的32.58%。

(盐津铺子收入结构 资料来源:半年报)

张学武曾在2018年业绩会盛赞烘焙类贡献,其表示盐津铺子自2018年开始,重点发展“58天鲜”系列中短保质期烘焙产品销售迅猛,2019年推出的小口袋面包、坚果吐司也受到了市场热捧。

与此同时,果干类销售额同比暴增550%至4727万元,营收占比从2018年同期的1.49%提升至7.38%。

与许多依靠“代工”、“贴牌”做大的零食企业不同,盐津铺子坚守自主制造之路。从本质上来说,前者属于销售公司,而盐津铺子属于制造企业。有鉴于此,2017年盐津铺子登陆中小板时,外界给了其“中国零食自主制造第一股”的美称。

盐津铺子坚持“源头控制、自主生产、商超主导”全产业链模式,通过“稳定成熟市场为基石,销售渠道下沉为方向”来打造品牌市场和提升产品竞争力。一方面规避OEM(贴牌)模式频发的食品安全问题,另一方面能够获得贴牌企业不具备的产品定价权。

当前,盐津铺子销售区域覆盖全国31个省、自治区和直辖市,产品供应沃尔玛、家乐福、华润万家、步步高等国内外大型连锁商超。而自2018年上半年大范围推广的零食中岛项目,已经开始进入正向收获期。据相关调研显示,实施该项目后,单店平均收入增长在30-50%,截至到2019年上半年零食中岛已经覆盖商超门店数量达到5000+家,这也是2019年收入端增长的一个重要原因。

然而,随着互联网的兴起,传统商超的营收、利润增长乏力,也无怪乎后起之秀在规模上已对盐津铺子呈碾压之势。

(零食行业毛利率对比 资料来源:三只松鼠招股书)

由于能够保持对产业链的控制,盐津铺子的毛利率相对同行处于高位。尽管近三年来盐津铺子的毛利率从2016年的49%降至2018年的39.13%,但从2019上半年的数据来看,毛利率再度回升至40%以上,具体为41.45%。相比2018年行业平均值36.92%,这一数值还是可观的。

(盐津铺子研发投入情况 资料来源:半年报)

张学武在阐述10年破百亿目标的同时,表示想做零食界的华为。诚然,上半年863万元的研发投入或令一众零食企业哑然失色,但对标华为还是远远不足的。

走自主生产之路,意味着盐津铺子选择的是高投入、高运营成本的商业模式,这一定程度抵消掉定价权带来的好处,但政府支持一定程度补足了缺憾。

这其中,一个是政府的税收便利,一个是政府真金白银的补贴。据悉,盐津铺子旗下广西盐津铺子食品有限公司、广西美好生活食品电子商务有限公司、盐津铺子食品科技有限公司属于设在西部地区的鼓励类产业企业,按照15%的税率缴纳企业所得税。

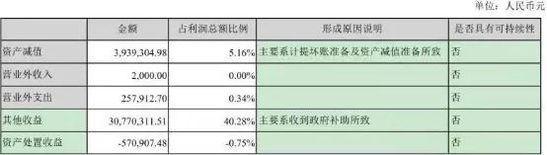

(盐津铺子利润依赖政府补助 资料来源:半年报)

而盐津铺子的非经常性损益中的正向数字主要来源于政府补贴。2019年上半年盐津铺子其他收益高达3077万元,占利润总额比例40.28%,占归母公司净利润的46.5%,其对政府补贴的依赖可见一斑。

注:文/Uncle C,公众号:IPO早知道(ID:ipozaozhidao),本文为作者独立观点,不代表亿邦动力网立场。