快速一键发布

您的位置:资讯>观察>京东财报前瞻:Q2营收预计获两位数增幅

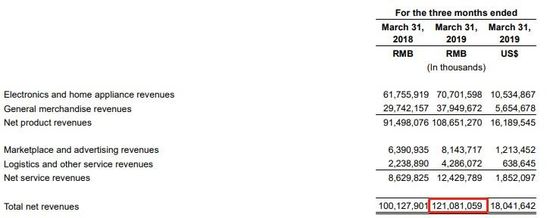

回顾第一季度,京东的业绩表现十分亮眼,营业收入和利润均超过市场预期。其中,营收同比增长21%至人民币1211亿元

京东(JD.US)将于8月13日(周二)美股盘前公布2019财年第二季度(Q2)业绩报告。

回顾第一季度,京东的业绩表现十分亮眼,营业收入和利润均超过市场预期。其中,营收同比增长21%至人民币1211亿元,高于预期的1201亿元;2015年至2018年的营收年复合增长率(CAGR)为37%,同期亚马逊(AMZN.US)的CAGR为30%。

一季度,京东的归属于普通股股东的净利润同比增长387%至73亿元,调整后每ADS收益为2.23元人民币,超过市场预期的0.86元。

与此同时,公司的季度活跃用户数同比增长15%;截至2019年3月31日的过去12个月内,年度活跃用户数同比增长2%至3.1亿。

从目前来看,京东在中国电商市场占有25%左右的份额,分析师认为公司在电商领域的势头可能会使第二季度业绩受益,并预计公司在改善产品供应和开拓新市场方面的付出将有助于推动业绩增长。

据了解,此前京东预计Q2营收将同比增长19%-23%至1450亿-1500亿之间;相比来看,分析师的预期则更加乐观,营收预计达217亿美元(约合1533亿人民币),每ADS收益为0.07美元(约0.49元人民币)。

然而值得注意的是,虽然新业务的拓展将提升市场对公司的业绩预期,但短期内产生回报的概率也很小。而且,当前美国零售行业的前景并不乐观。对于零售商而言,第二季度也是他们最为艰难的一个季度,主要是为第三季的返校销售和年底的假期促销做准备。

市场预计知名零售商沃尔玛(WMT.US)以及梅西百货(M.US)也将公布疲弱业绩报告,与整个行业的下滑趋势相呼应。

在当前的环境下,贸易的不确定性可能会成为影响京东发展的一个重要因素。同时,京东大举投资业务的举措可能导致更高的支出,加重公司负担,这是二季度另一个令人担忧的问题。

回顾此前一季度,公司仓储物流费用同比增长了12.4%,营销费用同比增长了12.9%,技术和内容费用同比增长了54%。

但从好的方面来看,京东已经与几家主要零售商建立了合作关系,预计这些合作将对公司有利。公司的物流网络有助于提供高效的配送服务,这是另一个优势。

股价方面,年初至今,公司已累计上涨超过27%。多数分析师将该股评级为“买入”,12个月目标价为35.1美元。

注:文/程翼兴,网站:智通财经网,本文为作者独立观点,不代表亿邦动力网立场。